Vous avez peut-être construit votre patrimoine au fil des années sans toujours prendre le temps d’en avoir une vision d’ensemble. Le bilan patrimonial permet justement de faire ce point, d’identifier les leviers d’optimisation et de mettre en place une stratégie adaptée à vos objectifs de vie.

Qu’il s’agisse de préparer votre retraite, d’anticiper une transmission, de réduire votre fiscalité ou de structurer vos investissements, cette démarche vous aide à prendre de meilleures décisions. C’est souvent la première étape avant toute action patrimoniale durable.

Vous souhaitez savoir si votre patrimoine est réellement optimisé ?

Qu’est-ce qu’un bilan patrimonial ?

Le bilan patrimonial est une analyse globale de votre situation financière, immobilière, fiscale et familiale. Il permet d’identifier ce que vous possédez, ce que vous devez, vos revenus, vos charges, vos objectifs et vos contraintes.

Contrairement à une simple photographie de vos avoirs, il s’agit d’une démarche structurée qui vise à comprendre comment votre patrimoine est organisé et comment il peut être amélioré. Elle prend en compte l’ensemble de vos actifs : comptes bancaires, placements financiers, immobilier, épargne retraite, assurance-vie, emprunts, ainsi que votre situation personnelle et professionnelle.

Le but est simple : transformer des éléments dispersés en une vision claire et exploitable.

Pourquoi faire un bilan patrimonial ?

Faire un bilan patrimonial permet d’abord de mieux connaître sa situation réelle. Beaucoup d’épargnants pensent maîtriser leur patrimoine, alors qu’ils n’ont qu’une vision partielle de leurs actifs, de leur fiscalité ou de leurs marges de progression.

C’est aussi un outil stratégique. Il aide à répondre à des questions essentielles : comment préparer sa retraite dans de bonnes conditions ? Comment transmettre son patrimoine efficacement ? Comment protéger son conjoint ou ses enfants ? Comment investir sans déséquilibrer son patrimoine ?

Enfin, le bilan patrimonial permet de prendre des décisions adaptées à votre profil. Il ne s’agit pas de proposer des solutions standard, mais de construire une approche personnalisée en fonction de votre âge, de vos revenus, de vos projets et de votre tolérance au risque.

Vous avez plusieurs placements, biens immobiliers ou contrats et souhaitez y voir plus clair ?

Quand le réaliser ?

Il n’existe pas de moment unique pour faire un bilan patrimonial, mais certaines périodes de vie sont particulièrement propices.

Vous pouvez en avoir besoin lorsque vous commencez à épargner sérieusement, lors d’un achat immobilier, à l’approche de la retraite, après un mariage ou une séparation, à la naissance d’un enfant, ou encore lorsque vous percevez un héritage. De manière générale, tout changement important dans votre vie personnelle ou professionnelle justifie de revoir votre organisation patrimoniale.

Il est également recommandé d’en faire un avant une décision structurante, comme un investissement important, une donation, une création d’entreprise ou un changement de régime matrimonial.

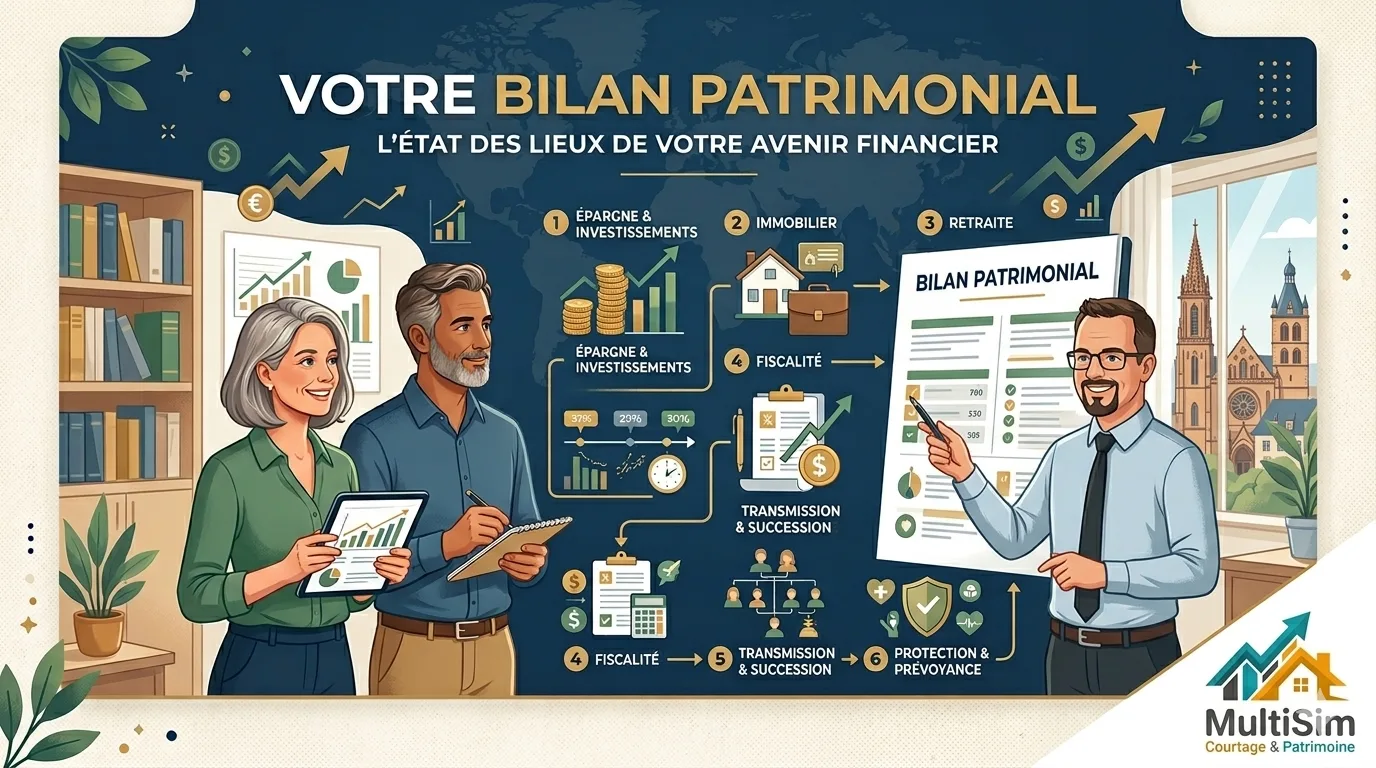

Que comprend un bilan patrimonial ?

Un bilan patrimonial sérieux repose sur une analyse détaillée de plusieurs dimensions.

D’abord, la situation civile et familiale : mariage, PACS, enfants, régime matrimonial, protection du conjoint. Ensuite, la situation professionnelle et les revenus : salaire, dividendes, bénéfices, pensions, revenus fonciers. Puis, l’ensemble du patrimoine : immobilier, comptes bancaires, placements, contrats d’assurance-vie, épargne salariale, dettes et crédits en cours.

Le bilan prend aussi en compte la fiscalité actuelle, les objectifs à court, moyen et long terme, ainsi que les contraintes spécifiques. À partir de cette analyse, des préconisations peuvent être formulées : réallocation d’actifs, arbitrages, optimisation fiscale, préparation de la transmission, amélioration de la protection familiale ou diversification des placements.

Vous souhaitez une analyse complète et concrète de votre situation ?

Les bénéfices concrets

L’un des premiers bénéfices est la clarté. Vous savez exactement ce que vous possédez, ce qui est performant, ce qui doit être ajusté et où se situent les leviers d’amélioration.

Le second bénéfice est l’optimisation. Un bilan patrimonial peut révéler des opportunités d’optimisation fiscale, de meilleure répartition de l’épargne, de réduction des risques ou de préparation plus efficace de la retraite et de la transmission.

Le troisième bénéfice est la sérénité. En disposant d’une stratégie claire, vous prenez des décisions plus solides et vous réduisez les erreurs liées à une vision incomplète ou à des choix improvisés.

Pourquoi se faire accompagner ?

Un bilan patrimonial peut sembler simple en apparence, mais il demande une vraie expertise. Les sujets fiscaux, juridiques, successoraux et financiers sont étroitement liés, et une mauvaise lecture de la situation peut conduire à des décisions peu adaptées.

Un conseiller en gestion de patrimoine apporte une méthode, un regard extérieur et une capacité à formuler des recommandations cohérentes avec votre situation. Il ne se limite pas à dresser un constat : il vous aide à construire un plan d’action concret.

Cet accompagnement est particulièrement utile si votre patrimoine comporte plusieurs composantes, si votre situation familiale est spécifique ou si vos objectifs sont multiples.

Les erreurs fréquentes

La première erreur consiste à raisonner en silos. Beaucoup de personnes analysent séparément leur épargne, leur immobilier, leur fiscalité et leur transmission, alors que tout est lié.

La deuxième erreur est de ne pas actualiser son bilan. Une situation patrimoniale évolue vite, et une stratégie valable il y a trois ans peut être devenue inadaptée.

La troisième erreur est d’attendre trop longtemps avant de faire le point. Plus les décisions sont prises tôt, plus les marges de manœuvre sont importantes, notamment en matière fiscale, successorale ou d’investissement.

Vous n’avez pas revu votre situation patrimoniale depuis plusieurs années ?

Comment se déroule un bilan patrimonial ?

En général, tout commence par un entretien de découverte. L’objectif est de comprendre votre situation, vos objectifs, vos contraintes et vos priorités.

Vient ensuite la collecte d’informations : revenus, charges, actifs, dettes, situation familiale, projets à venir, fiscalité actuelle. À partir de ces éléments, une analyse est réalisée pour identifier les forces, les faiblesses et les opportunités.

Enfin, un plan d’action est proposé. Il peut inclure des recommandations concrètes à court terme et une vision stratégique à plus long terme.

Pour qui est-ce utile ?

Le bilan patrimonial n’est pas réservé aux hauts revenus ou aux grands patrimoines. Il est utile à toute personne qui souhaite mieux organiser ses finances et prendre des décisions plus pertinentes.

Jeune actif, couple avec enfants, entrepreneur, investisseur immobilier, futur retraité ou héritier, chacun peut tirer profit d’une analyse structurée de son patrimoine. Plus votre situation évolue, plus cet outil devient pertinent.

L’enjeu n’est pas seulement de posséder, mais de faire travailler son patrimoine de manière cohérente avec ses objectifs de vie.

Conclusion

Le bilan patrimonial est bien plus qu’un simple inventaire. C’est un outil de pilotage qui permet de prendre du recul, d’identifier les bonnes priorités et de bâtir une stratégie adaptée à votre avenir.

Dans un contexte où les choix financiers, fiscaux et successoraux sont de plus en plus importants, disposer d’une vision globale devient essentiel. Un bilan patrimonial vous aide à agir avec méthode, à anticiper les évolutions de votre vie et à faire les bons arbitrages au bon moment.

Vous souhaitez obtenir une vision claire de votre situation patrimoniale et recevoir des recommandations personnalisées ?

FAQ

Combien coûte un bilan patrimonial ?

Le coût d’un bilan patrimonial dépend de la complexité de votre situation, du niveau d’analyse attendu et du type d’accompagnement proposé. Un simple premier échange peut parfois être offert ou intégré dans une démarche de découverte, tandis qu’une étude patrimoniale complète peut faire l’objet d’une prestation plus approfondie.

À partir de quel moment faut-il faire un bilan patrimonial ?

Il est pertinent de faire un bilan patrimonial dès que votre situation commence à se structurer : premiers revenus significatifs, achat immobilier, constitution d’une épargne, mariage, naissance d’un enfant ou création d’entreprise. Plus vous le réalisez tôt, plus vous disposez de marges de manœuvre pour organiser et optimiser votre patrimoine.

Le bilan patrimonial est-il utile quand on a un patrimoine modeste ?

Oui, tout à fait. Un bilan patrimonial n’est pas réservé aux gros patrimoines : il est utile pour toute personne qui veut mieux organiser ses finances, préparer un projet de vie, sécuriser sa famille ou commencer à optimiser sa fiscalité. Même avec un patrimoine modeste, il peut aider à prendre de meilleures décisions.

Quelle est la différence entre un bilan patrimonial et un conseil ponctuel ?

Un conseil ponctuel répond à une question précise, par exemple un placement, une assurance-vie ou une transmission. Le bilan patrimonial, lui, offre une vision globale de votre situation et permet de coordonner plusieurs sujets entre eux pour éviter les incohérences.

Quels éléments sont analysés dans un bilan patrimonial complet ?

Un bilan complet prend en compte votre situation familiale, professionnelle, fiscale, immobilière et financière. Il analyse aussi vos revenus, vos charges, vos placements, vos dettes, vos objectifs à moyen et long terme, ainsi que les risques et opportunités liés à votre situation.

Pourquoi faire un bilan patrimonial avant de préparer sa retraite ?

Parce qu’il permet d’anticiper les besoins futurs, d’estimer les ressources disponibles et d’identifier les ajustements à prévoir bien avant le départ à la retraite. Cela aide à sécuriser votre niveau de vie, à optimiser vos revenus complémentaires et à organiser vos placements de façon plus cohérente.

Comment un bilan patrimonial peut-il aider à réduire sa fiscalité ?

Il peut mettre en évidence des dispositifs, arbitrages ou structures plus adaptés à votre situation. Selon votre profil, il peut s’agir d’optimiser la répartition de vos actifs, d’utiliser des enveloppes fiscales pertinentes ou d’anticiper certaines décisions pour limiter l’impact fiscal dans le temps.

Faut-il refaire son bilan patrimonial régulièrement ?

Oui, car votre situation évolue avec le temps. Un mariage, une naissance, un achat immobilier, une évolution de revenus ou un héritage peuvent modifier vos priorités patrimoniales. Il est donc recommandé de mettre à jour votre bilan après chaque changement important.

Le bilan patrimonial est-il utile pour préparer une succession ?

Oui, c’est même l’un de ses usages les plus importants. Il permet d’anticiper la transmission, d’évaluer les conséquences civiles et fiscales, et de mettre en place des solutions adaptées pour protéger vos proches et organiser la succession dans de bonnes conditions.

Peut-on faire un bilan patrimonial quand on est entrepreneur ?

Oui, et c’est souvent très utile. Un entrepreneur doit articuler patrimoine personnel et patrimoine professionnel, ce qui rend l’analyse plus complexe. Le bilan patrimonial aide alors à mieux organiser la séparation des actifs, protéger la famille et préparer les grandes étapes de vie ou de sortie d’activité.

Quels sont les bénéfices d’un bilan patrimonial pour un couple avec enfants ?

Il permet de mieux protéger le conjoint, d’anticiper la transmission au sein de la famille et d’organiser les décisions financières en fonction des objectifs communs. Il aide aussi à arbitrer entre sécurité, rendement, liquidité et protection de la famille.

Le bilan patrimonial permet-il de savoir s’il faut investir ou attendre ?

Oui, dans une certaine mesure. Il permet surtout de vérifier si votre niveau de trésorerie, votre horizon de placement, votre fiscalité et vos objectifs rendent un investissement pertinent à ce moment-là. L’idée n’est pas seulement d’investir, mais d’investir au bon moment et de la bonne manière.

Pourquoi passer par un conseiller pour faire son bilan patrimonial ?

Parce qu’un regard extérieur structuré permet d’éviter les oublis, les angles morts et les décisions prises isolément. Un conseiller peut synthétiser votre situation, prioriser les actions à mener et formuler des recommandations cohérentes avec vos objectifs et vos contraintes.

Que faire après un bilan patrimonial ?

Après le bilan, l’objectif est de passer à l’action avec un plan clair. Cela peut inclure des arbitrages d’investissement, une optimisation fiscale, une organisation successorale, un renforcement de la protection familiale ou une meilleure structuration de votre épargne.

Quel que soit votre profil, vous pouvez bénéficier d’une analyse claire de votre patrimoine.

Déclarer un sinistre à son assureur : Guide complet 2026 pour les sinistrés.

Introduction : Pourquoi ce guide ? En tant que conseiller en gestion de patrimoine et…

Soutenez l’économie réelle: investissez dans une PME locale !

Les Petites et Moyennes Entreprises (PME) sont le poumon économique de nos régions, et particulièrement…

Investir dans l’immobilier en 2026 : pourquoi la crise du logement crée une opportunité rare

La France traverse une crise du logement d’une ampleur inédite. Pour stabiliser le marché, le…

Dispositif Denormandie 2026 : Le guide complet pour défiscaliser dans l’ancien

Avec la disparition définitive de la loi Pinel, de nombreux contribuables pensent que la défiscalisation…

Focus thématique eau : Opportunités Structurelles Amplifiées par le Conflit

Les attaques contre les usines de désalinisation transforment radicalement la perception de l’eau comme classe…

Frais de santé 2026, ce qui augmente et comment s’en protéger

La santé a un coût, et le reste à charge des patients continue d’évoluer. La…